亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

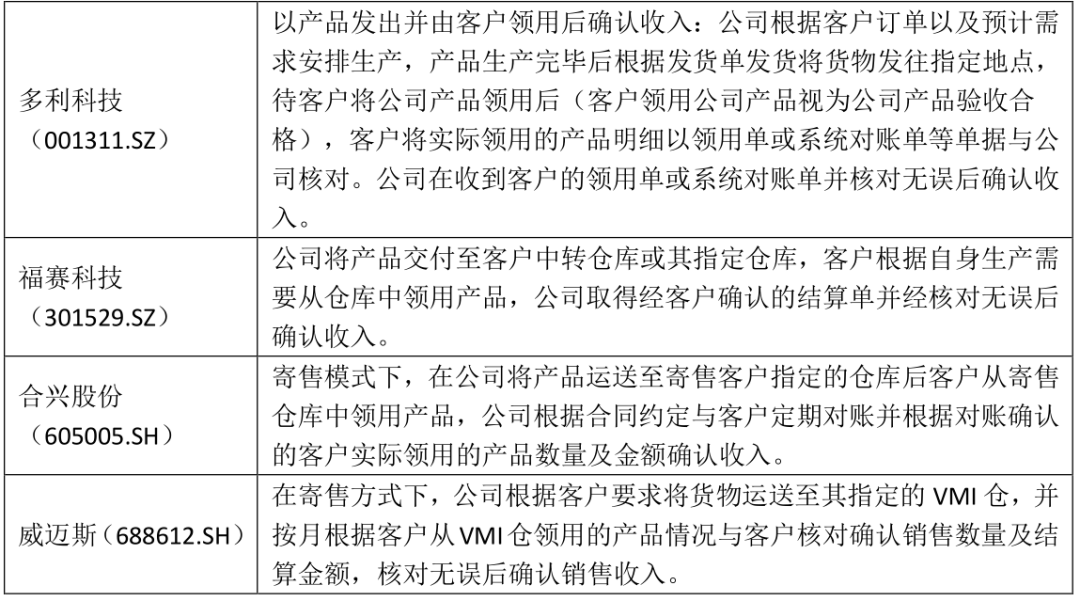

![]()

正在寄售模式下,公司根据取客户签定的发卖合同或订单开展相关产物的出产。产物出产完成后,公司按照客户要求,将货色运送至客户指定地址,并交付给客户进行保管。客户按照本身现实需求领用产物,每月会对已领用的货色数量及金额进行结算。结算时,客户会正在其买卖系统内生成响应的领用记实,或者以领用结算对账单的形式将相关消息传送给公司。公司正在收到相关消息后,会取客户进行细心查对。若系统领用记实经两边查对无误,公司便以此确认收入;若收到对账单,则根据两边查对确认无误的对账单来确认收入。寄售模式下,商品会按照客户的要求提前寄到客户指定地址(第三方仓或客户仓),但此时商品的所有权以及节制权仍属于公司,应计入发出商品中而非确认收入。按照《企业会计原则第 14 号——收入》,企业该当正在履行了合同中的履约权利,即正在客户取得相关商品节制权时确认收入,取得相关商品节制权是指可以或许从导该商品的利用并从中获得几乎全数的经济好处。客户领用之前,产物正在第三方仓或者客户仓处存放,客户未具有商品的所有权、未具有商品所有权上的次要风险和报答、客户尚未接管商品,客户未取得商品的节制权。产物经客户领用、客户向刊行人出具领用单、对账单等经查对无误后,刊行人起头享有现时收款(即客户负有现时付款权利)、商品所有权转移给客户、客户取得商品所有权上的次要风险和报答、客户接管该商品,客户取得商品的节制权。因而,刊行人正在产物经客户领用、按照客户出具的领用单、对账单等经查对无误后即客户取得商品的节制权时确认收入,合适企业会计原则。收入确认的时点应如下:l以客户领用记实为根据:公司将货色运输至客户指定地址并交由客户保管,客户按需领用产物。若客户正在其买卖系统内生成对应领用记实,该领用记实可做为收入确认的主要根据,此时公司可确认收入。由于客户的领用行为表白其已起头现实利用商品,合适节制权转移的前提。根据领用结算对账单:客户按月结算已领用的货色数量及金额,并以领用结算对账单的形式传大公司。公司正在取得对账单后,取客户进行查对,当两边查对无误时,可根据该对账单确认收入。这是由于对账单明白了已领用商品的数量和金额,进一步证了然商品节制权的转移以及买卖金额简直定性。部门汽车零部件范畴的上市公司正在其公开披露文件中披露了寄售模式的收入确认政策环境,具体内容如下:

寄售模式下的毛利率能否存正在大幅上涨,能否取非寄售模式存正在区别,能否取同业业存正在较大差距;寄售模式下的发卖单价能否取非寄售模式下发卖单价存正在区别。寄售模式下的客户取非寄售模式下的客户信用政策能否分歧。由于寄售模式下,部门存货及发出商品正在客户处,因而发出商品的实正在性、清点监管尤为关心。关心寄售模式下刊行人对发出商品的仓储办理及仓储费用环境;关心寄售模式中异地仓库的办理模式,发出商品的办理机制,保管、领用时的内部节制法式,运输、安全、仓储等相关费用的承担方、风险报答转移时点、能否取客户按期对账或进行清点,说告期内对寄售商品的清点环境,包罗但不限于清点打算、清点地址和时间、清点施行人员、清点范畴、清点成果等。关心期末寄售产物的库龄环境,能否存正在寄售产物跨越 1年未领用的景象;正在寄售模式下,由于物流取收入确认的时点无法婚配,对账系营业通过微信对账等等缘由,添加了必然的核查难度。监管沉点关心寄售模式的收入确认根据的核查环境及核查比例,寄售模式下货色流、资金流、单据流能否婚配,相关存货能否实现最终发卖,能否存正在通过寄售模式调理收入的景象。正在寄售模式下,部门收入确认的时点取决于对账的时点或结算的时点,此时存正在报酬操做的可能性。因而寄售模式,对账或结算频次和周期申报期内应一贯施行,且对账时间距离月底或者月初较短。监管沉点关心,否存正在客户领用后货色仍存放于异地仓库及领用后未及时登记出库的景象,能否存正在次月取得外部导致收入跨期确认的景象,能否存正在暂估确认收入的景象。关心演讲期各期刊行人寄售模式下发出商品到收入确认的平均时长,演讲期内能否较着变更及变更缘由。

寄售模式下的毛利率能否存正在大幅上涨,能否取非寄售模式存正在区别,能否取同业业存正在较大差距;寄售模式下的发卖单价能否取非寄售模式下发卖单价存正在区别。寄售模式下的客户取非寄售模式下的客户信用政策能否分歧。由于寄售模式下,部门存货及发出商品正在客户处,因而发出商品的实正在性、清点监管尤为关心。关心寄售模式下刊行人对发出商品的仓储办理及仓储费用环境;关心寄售模式中异地仓库的办理模式,发出商品的办理机制,保管、领用时的内部节制法式,运输、安全、仓储等相关费用的承担方、风险报答转移时点、能否取客户按期对账或进行清点,说告期内对寄售商品的清点环境,包罗但不限于清点打算、清点地址和时间、清点施行人员、清点范畴、清点成果等。关心期末寄售产物的库龄环境,能否存正在寄售产物跨越 1年未领用的景象;正在寄售模式下,由于物流取收入确认的时点无法婚配,对账系营业通过微信对账等等缘由,添加了必然的核查难度。监管沉点关心寄售模式的收入确认根据的核查环境及核查比例,寄售模式下货色流、资金流、单据流能否婚配,相关存货能否实现最终发卖,能否存正在通过寄售模式调理收入的景象。正在寄售模式下,部门收入确认的时点取决于对账的时点或结算的时点,此时存正在报酬操做的可能性。因而寄售模式,对账或结算频次和周期申报期内应一贯施行,且对账时间距离月底或者月初较短。监管沉点关心,否存正在客户领用后货色仍存放于异地仓库及领用后未及时登记出库的景象,能否存正在次月取得外部导致收入跨期确认的景象,能否存正在暂估确认收入的景象。关心演讲期各期刊行人寄售模式下发出商品到收入确认的平均时长,演讲期内能否较着变更及变更缘由。

13826188686徐先生

13826188686徐先生